El sustrato energético sudamericano ya existe: 12 GW hidroeléctricos peruanos operativos, 5290 MW SEIN, complementados con Argentina (~38 GW instalado), Chile (~28 GW), Brasil (~190 GW). El binding constraint del régimen post-AGI es electricidad firme por kilómetro cuadrado, dado que chips y algoritmos circulan globalmente. Kiranir no construye matriz nueva, no es el operador eléctrico nacional. Kiranir opera Power Purchase Agreements de largo plazo con generadores existentes (Engie, Statkraft, Enel, ContourGlobal) para asegurar 1 a 2 gigavatios firmados específicamente al sustrato de cómputo civilizacional (#06 Datacenter de Frontera). La expansión nacional a 10-15 GW dedicados a IA es proyecto-país a coordinar con Estado, multilaterales y privados (CAF, Banco Mundial, Mubadala, KKR Infrastructure), no inversión que la red privada financia en solitario. Capex kiranir para PPA structuring, coordinación regulatoria Osinergmin, y financial guarantees: 100 a 300 millones de dólares en línea de crédito sobre 10 años. El frente codifica la capa contractual y diplomática que asegura electricidad firme, no la capa de generación.

Hidroeléctrica: 12 GW instalados + Marañón

Capacidad hidroeléctrica peruana instalada: 5290 MW (operativos vía SEIN). Top assets: Mantaro 798 MW (1973, complejo Tablachaca + Restitución), Cerro del Águila 525 MW, Chaglla 456 MW, Charcani I-VI 360 MW (Egasa Arequipa), Machu Picchu 110 MW, Carhuaquero 95 MW. En construcción: Curibamba 315 MW (operación 2027). Expansión cuenca Marañón identificada por COES-SINAC: potencial 12+ GW adicionales en Pongo de Manseriche, Pongo de Aguirre, San Gabán III. Factor de carga >75% típico hidro andina, costo marginal de despacho ~30 USD/MWh (vs 60-80 USD/MWh ciclo combinado). Combinada con Bolivia (3 GW instalados) + Ecuador (5 GW) la matriz hidro andina opera 20+ GW.

Geotermia profunda + EGS

Potencial geotérmico comercial peruano: 2.8 GW (International Geothermal Association 2017 assessment) en arco volcánico Tutupaca-Calientes-Borateras (sur), Cerro Pampa Lirima, geyserreas Salinas. Hoy operativo: 0 GW. Tecnología convencional (vapor seco, flash): viable en sites con T >150°C a profundidades <3 km. Tecnología expandida EGS (Enhanced Geothermal Systems) accede recursos a depths >5 km vía hydraulic fracturing controlado: Fervo Energy demostró Project Red 3.5 MW continuous Nevada 2023, Project Cape 70 MW Utah 2025. Eavor closed-loop tech (no fracturing) operando piloto en Geretsried Alemania. Capex EGS ~5 millones USD/MW vs 1.5 millones USD/MW solar, pero capacity factor 90%+ vs 30% solar.

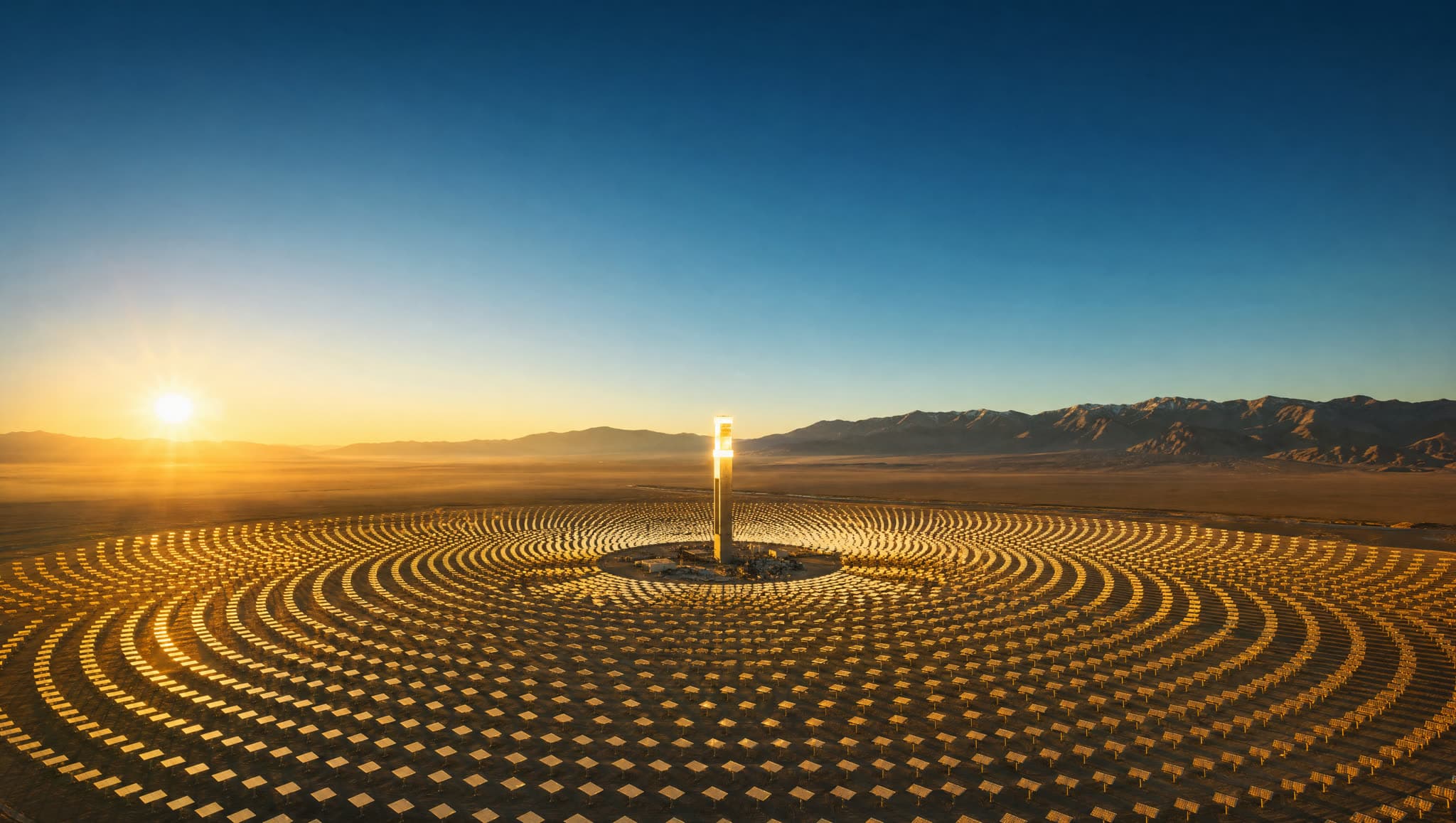

Solar utility-scale Moquegua-Tacna

Sur peruano contiguo a Atacama tiene irradiación solar GHI 2400-2800 kWh/m²/año, comparable a las mejores zonas de Chile (Cerro Dominador 2700 kWh/m²/año). Operativo: Rubí 144.5 MW (Moquegua, Enel, 2018), Intipampa 40 MW (Moquegua, Engie). Potencial técnico identificado: 5 GW utility-scale entre Moquegua y Tacna sobre tierras desérticas no-cultivables. Factor de capacidad solar fotovoltaico 30%+ vs 15-20% Europa. Capex 1.0-1.3 USD/W instalado (descenso ~10%/año). LCOE objetivo <30 USD/MWh PPA pre-2030. Sinergia con #11 Infraestructura hídrica Pacífico para CSP-MED hybrid (concentrated solar + multi-effect distillation).

Corredor eólico Marcona-Paracas

Costa peruana entre Marcona (Ica) y Paracas tiene wind regime Class 6+ (mean 6.5-8 m/s a 80m altura) por convergencia anti-ciclón Pacífico Sur con corriente de Humboldt fría. Operativo: Marcona 32 MW + Tres Hermanas 97 MW (ContourGlobal). Potencial técnico continental Marcona-Paracas-Talara: 5 GW. Factor capacidad eólico 35-45% (vs 25% promedio mundial). OEMs: Vestas V162-6.0 (6 MW, 162m rotor diameter), Goldwind GWH152-3.6, Siemens Gamesa SG 6.6-170. LCOE objetivo <40 USD/MWh PPA. Complementariedad horaria: solar peak mediodía + eólico peak tarde-noche balancean carga sin storage masivo.

Ciclo del torio: TMSR + monazitas peruanas

Reactor de sales fundidas de torio (TMSR). China alcanzó criticidad con TMSR-LF1 en Wuwei (Gansu) durante 2023, primer reactor de sales fundidas de torio operativo en más de medio siglo (2 MW thermal demonstrator, scale-up a 10 MW 2025-2026). Operadores Western: Copenhagen Atomics (Dinamarca, modular MSR 100 MW), Thorizon (Holanda), Flibe Energy (US). Ventajas técnicas: walk-away safety por physics (drain plug fail-safe), eficiencia neutrónica vs uranium, reducción radical de residuos de larga vida (vida media <300 años vs 100,000 para Pu239). Recurso peruano: monazitas en arenas costeras norte (Sechura, Bayóvar) contienen ~6% torio + tierras raras asociadas, sinergia operacional con #10 Procesamiento mineral.

SMR ventana 2030-2035

Pequeños reactores modulares (50-300 MW) con manufactura serial en planta. Operadores con licensing avanzado: NuScale Power Module 77 MW NRC-licensed septiembre 2023 (primer SMR licensed en US history), BWRX-300 GE Hitachi 300 MW (boiling water reactor simplified, primer modulo en Darlington Ontario 2029), X-energy Xe-100 80 MW (high-temperature gas reactor, Dow Texas 2030 deploy). Despliegue local: 4-6 SMR units en costa norte (Talara, Pisco) para refinación + datacenters (sinergia con #06 Datacenter de Frontera + #07 EV vertical + #10 Procesamiento mineral). Capex SMR 5-7K USD/kW vs gigaplant 12-15K USD/kW. Cronograma realista: site selection 2026-2027, licensing 2027-2030, primer módulo operativo 2032.

PPAs y 1-2 GW firmados al cómputo civilizacional

Arquitectura operativa del frente. Fase 0 (2026-2027): identificación de generadores con capacidad firme excedente y horizonte 10-25 años. Targets primarios: Engie (Chilca + Yuncán + Quitaracsa hidro, ~1.2 GW agregado disponible para PPA largo), Statkraft Perú (Cheves + Cahua hidro 380 MW), Enel Distribución (Rubí solar 144 MW + Intipampa 40 MW + portfolio renovable en construcción), ContourGlobal (Marcona 32 MW + Tres Hermanas 97 MW eólico). MoUs preliminares para 600 MW a 1 GW firmados a tarifa indexada al sustrato cómputo. Fase 1 (2027-2029): cierre de PPA de 15 a 20 años con 3-5 generadores, capacidad firmada total 1 a 1.5 GW. Financial guarantees + letter of credit estructurada vía #35 Fondo Solar de co-inversión cuando opere; transitoriamente vía Holding Kiranir (#00). Capex en line of credit más legal structuring más coordinación regulatoria Osinergmin: 50 a 150 millones de dólares. Fase 2 (2029-2032): expansión a 2 GW firmados, posible incorporación de SMR (NuScale/BWRX-300 si licensing avanza), interconexión cross-border Lima-Atacama bajo SOLAR (#27) para balanceo regional. Capex incremental 50 a 150 millones. La expansión 10-15 GW al sustrato IA agregado es proyecto-país: CAF, Banco Mundial, Mubadala Infrastructure Capital, KKR Infrastructure pueden financiar; kiranir coordina pero no opera el balance sheet 20-50 mil millones que esa construcción nacional implica.