Diseñar y fabricar chips es la frontera de soberanía técnica más subestimada del siglo XXI. Una civilización que no posee al menos diseño propio y fabricación de nodos legacy queda permanentemente downstream de TSMC, Samsung e Intel. El frente chip-design-kiranir articula dos capacidades complementarias: una design house privada para SoCs específicos del stack Kiranir (HSMs para criptografía, controladores para defensa, controladores industriales para EV y procesamiento mineral), y un joint venture de foundry para nodos legacy 45-90nm con socio internacional (Tower Semiconductor de Israel, Tata Electronics de India, o CEITEC de Brasil). Sin esto, los frentes #28 cripto-stack-andina-solar, #38 industria-defensa-kiranir, #07 EV vertical y #06 Rising Sun dependen estructuralmente del hardware foráneo.

Por qué chips propios y no dependencia de TSMC

Taiwan Semiconductor Manufacturing Company concentra el 56% de la capacidad mundial de fundición y el 92% de los nodos avanzados sub-7nm (TrendForce 2024). Intel y Samsung controlan otro 28%. Eso significa que el 84% de los chips del mundo dependen de tres compañías ubicadas en Taiwán, Corea del Sur y Estados Unidos. Para una civilización sudamericana, ese acoplamiento es triple: vulnerable a tensiones geopolíticas (Taiwán-China, Corea-Norte, USA export restrictions), sujeta a priorización de clientes (TSMC asigna capacidad por orden de poder de mercado, no por necesidad civilizacional), y sin capacidad de adaptar el silicio a requisitos específicos del stack (criptografía requiere HSMs con chip propio, defensa requiere chips no-exportables ITAR-free). Chip design house propio resuelve la tercera vulnerabilidad sin requerir capex de fabricación. Foundry JV de nodos legacy resuelve la segunda. La primera permanece pero compartida con clientes de prioridad superior.

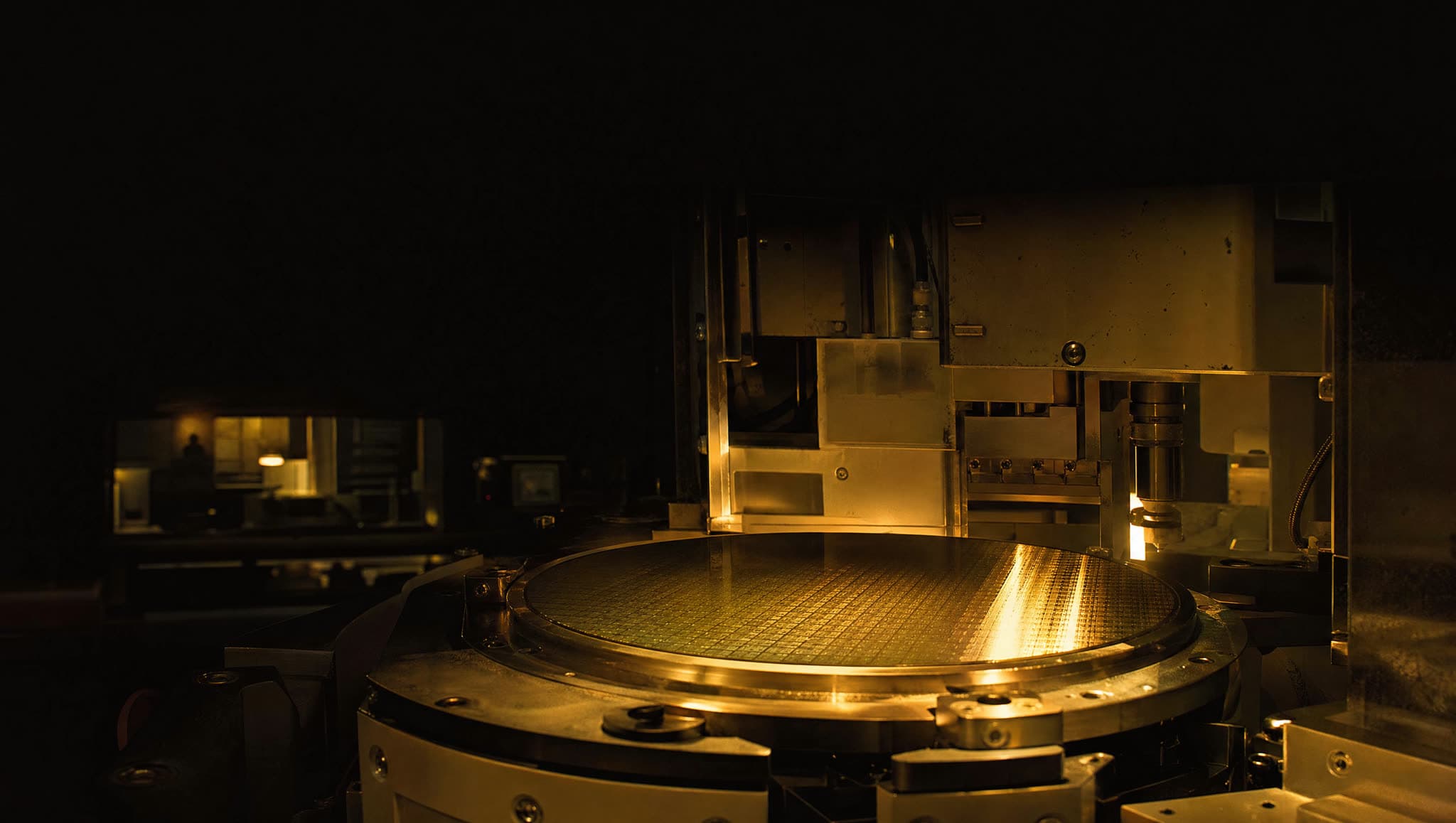

Design house: scope, equipo, EDA stack

Design house privada modelo SiFive (RISC-V, USA, $1.1B valoración 2024), Esperanto Technologies, o Tenstorrent (Jim Keller, $1B+ valoración). Equipo objetivo: 25-50 PhDs en EE de PUCP, UNI, USP, UFRGS, Universidad de Buenos Aires, con seniority Senior-Principal. EDA stack: Cadence Genus + Innovus + Tempus para RTL synthesis, place-and-route y signoff (licencias ~USD 2-4M/año), Synopsys Design Compiler + IC Compiler como alternativa, Mentor Graphics Calibre para DRC/LVS. Process Design Kits inicialmente Sky130 (Skywater abierta, 130nm) para prototipado, escalando a Tower 65nm/45nm para producción. Arquitectura ISA: RISC-V open para CPUs, IP cores propios para subsistemas críticos (HSMs, key derivation, secure boot). Capex inicial: USD 8-20M (licencias EDA + cluster compute + setup oficina + primer hire wave). Sostenibilidad: licensing IP-cores a otros del stack interno + servicios design-for-hire a clientes Latam externos.

JV Foundry y stack interno servido

Foundry JV con socio internacional para nodos legacy 45-90nm, suficiente para chips industriales, automotive, defense HSMs, security tokens. Candidatos: Tower Semiconductor (Israel, $1.4B revenue 2023, especialista en mixed-signal y RF), Tata Electronics (India, primera fab india de 28nm en construcción 2024, capex inicial $11B), CEITEC (Brasil, semi-estatal con voluntad política de privatización). Inversión típica para 45-90nm JV: USD 200-400M, recuperación en 7-10 años con throughput 30-50K wafers/mes. Stack interno servido: HSMs para #28 cripto-stack-andina-solar, controladores para #07 EV vertical y #38 industria-defensa-kiranir, chips de procesamiento de señales para #04 UAVs Pulsar, sensores customizados para #10 procesamiento mineral. Clientes externos secundarios: industria automotive sudamericana (Stellantis Argentina, GM Brasil), petroquímica, defensa de aliados regionales.

Capex y estrategia de financiamiento privado

Capex acumulado design house + JV foundry: USD 250-450M en 5-7 años. Distribución temporal: Año 1-2 setup design house (USD 8-20M) + caracterización técnica del JV candidato (USD 2-5M due diligence), Año 3-4 firma JV foundry + greenfield construction si aplica (USD 80-150M tramo inicial), Año 5-7 ramp-up production + first tape-outs comerciales (USD 100-200M working capital + equipment). Estructura financiera privada: family offices andinos como anchor LPs (USD 60-120M), LPs internacionales selectos non-Chinese non-US para evitar export-control crossfire (Singapore EDB, ADIA partners, Mubadala potential), retornos del Holding Kiranir #00 estructura como capital paciente, eventualmente CAF/BNDES en términos non-equity (debt-only para fab equipment leasing). Cero state grants del Estado peruano: el frente no depende de presupuesto público que rota con ciclos electorales.

Cronograma y precedentes históricos

Cronograma realista: 2026-2027 design house operativa + first tape-out interno en Sky130 (USD 20-30M acumulado), 2028-2030 JV foundry signed + construction iniciada + tape-outs comerciales en Tower-licensed process (USD 100-180M acumulado), 2031-2034 ramp-up production + IP-cores licensing revenue stream + clientes Latam externos (USD 250-450M acumulado), 2035+ self-sustaining. Precedentes históricos a tener presente: Intel fundado 1968 con $2.5M VC de Arthur Rock (54 años antes del CHIPS Act estatal); SiFive fundado 2015 sin state grants, $325M cumulativo private funding hasta $1.1B valoración 2024; Tenstorrent fundado 2016 por Jim Keller (ex-AMD-Apple-Tesla-Intel), $334M serie privada hasta 2024. Ninguno requirió Estado como originador, solo eventualmente como cliente downstream. Kiranir sigue ese patrón.